重生儿保险有需要买吗?儿童保险怎么买?(儿童保险设置装备摆设+重生儿带病投保攻略在那里!)

儿童保险超长万文干货来袭!全手码,估计破费您10分钟摆布才气阅读完,建议不跳读。

本文会持久持续更新,建议想领会儿童保险的宝爸宝妈们保藏点赞,以免“迷路”。

为了预防孩子生长会碰到的各类风险,宝爸宝妈们为孩子操了很多心,奶爸亦是。

但说实的,给孩子买保险不容易,一不小心就会陷入一些误区。

可怜全国父母心,奶爸颠末多年的研究,对儿童保险设置装备摆设整理出了一些小技巧和常见问题。

今天,奶爸就和各人分享,儿童保险该若何设置装备摆设?

一、重生儿有需要设置装备摆设保险吗?

二、重生儿需要设置装备摆设哪些保险?

三、除了医保,重生儿还能够购置哪些保险?

四、儿童保险哪款比力好?

五、儿童保险投保常见问题

六、1000块,就能够买齐儿童保险!

七、重生儿早产、黄疸、肺炎等常见问题该若何投保

八、奶爸总结点击下方链接,间接跟奶爸交换,看看您家的宝宝合适买哪款儿童保险产物~

孩子保险怎么选?几分钟搞定~ ▍一、重生儿有需要设置装备摆设保险吗?关于刚出生不久的宝宝,他们的免疫系统还不成熟、抵御力单薄,是疾病的高发阶段,严峻的情况以至要住院治疗。

近年来,我国儿童肿瘤的发病率每年都在以2.8%的速度增加。

均匀每年新增恶性肿瘤患儿3-4万,也就是说,每3分钟就会有1名儿童死于癌症。

长时间的癌症治疗,治疗上可能用到的进口药物或特殊治疗手段,还有营养品的弥补,以至大人也要暂时放下工做赐顾帮衬。

那一系列的费用收入,都足以摧毁一个家庭。

除此之外,不测危险也已成为我国 14 岁以下儿童的之一大死因。

此中儿童溺水和交通不测的占比是更大的。

给孩子设置装备摆设保险,除了能够降低一些经济丧失,更是让孩子在生长阶段多一重保障。

一般来说,孩子出生6个月之后,是疾病的多发期;

提早购置保险,可以提早削减孩子生病带来的丧失,究竟结果,贸易安康保险城市有期待期。

▍二、重生儿需要设置装备摆设哪些保险? 1、给重生儿设置装备摆设保险前,那两件事很重要(1)优先给重生儿打点医保

少儿医保是国度的福利保险,价格廉价,没有投保门槛,无论先本性疾病仍是既往病史,都能够无前提承保,那是贸易保险无法替代的。

给重生儿打点医保,动做必然要快!尽量赶在宝宝出生三个月之内搞定。

如许,从孩子出生到拿到医保卡那段时间的医疗费,也能够报销。

差别地域可能会有区别,但尽早打点就能够早享受医保待遇。

少儿医保的打点流程也很简单,只需带上孩子的出生证明和户口本,监护人的身份证,

到户口所在地的街道社区经办窗口或社保局征收窗口就能够停止打点了。

少儿医保打点次要分为三种情况:

一、重生儿,能够在出生后的次月1日起的6个月内打点;

二、在校学生,由所在学校或机构同一打点;

三、自主打点,能够在每年9月1日到12月底,到就近的街道医保办事点打点参保注销手续;

若是错过了那段集中打点的时间,就属于过期参保,过期参保一般会有3个月的期待期,期待期满后才气享受医保待遇。(2)给孩子买保险前,大人保障要先做足!

有了孩子之后,父母都想给他们更好的,预算能多高就多高。

事实上,除了孩子自己会面对的风险,更大的风险其实是父母重疾或身死,招致孩子没有人赐顾帮衬。

大人是孩子的庇护伞,孩子生了病,有家长来呵护遮风挡雨,家长生了病家庭却丧失了收入来源。

2、准确的做法应该是:先大人,后小孩。我们应该在父母保障充沛的情况下,再去考虑给孩子搭配保险,那其实相当于给孩子上了双重保障。

儿童保险怎么买最划算?点击下方链接,奶爸为你搭建完美的保障系统,省下50%保费:

孩子保险一年几钱?贵不贵?点我测算~ 三、除了医保,重生儿还能够购置哪些保险?一般来说,寿险优先设置装备摆设给家庭责任比力重的成年人。

若是不幸出险,能够留一笔补偿金来满足抚育子女、奉养父母、了偿债务的需求。

奶爸保:按期寿险怎么买?9月按期寿险榜单,我保举那几款!229 附和 · 43 评论文章一文中对按期寿险的前因后果做过解析,并阐发了目前市道上几款高性价比按期寿险,有需要的能够点击上面链接查看哦~

孩子没有收入,不承担家庭经济责任,因而不需要设置装备摆设寿险。

选择什么保险,往往和我们要转移什么风险息息相关,所以从风险转移的角度来说,最需要通过保险转移的是疾病和不测的风险。

奶爸整理了儿童保险所需购置的品种及需要性,如下图所示:

(儿童保险的品种及需要性)少儿医保是国度的福利保险,能够为孩子供给最根底的医疗保障,无论身体安康与否,契合本地政策都能够购置,能够满足根本的保障。

等宝宝出生满28天之后,就可以购置贸易保险。

比拟于社保,贸易保险品种更多,可以按照孩子的情况停止合理规划,量身造定保障计划,

供给的保障更为全面。

1、重生儿重疾险,该若何挑选?关于刚出生的孩子来说,抵御力确实是远远不如成人的。

好比,高发的少儿白血病,它关于孩子的安康和家庭经济来说,城市产生十分大的影响。

那个时候,就十分需要用保额大的严重疾病险来匹敌大病带来的经济压力。

重疾险挑选小技巧:

保额必然要充沛。孩子的保额至少要50万,不单单是做为医疗的备用金,还要笼盖3-5年的家庭年收入。

若是选择末身重疾险,尽量选择屡次赔付的产物。

孩子将来要走的路还很长,需要更多的保障,因而屡次赔付的概率相对较高。

少儿高发重疾不容忽略。在选择产物的时候,能否含有儿童高发疾病也是比力重要的。

28种重疾治疗费用除了常见的28种高发重疾,还有16种儿童高发疾病。

16种儿童常见重疾给孩子买重疾险时,万万不要被噱头给蒙蔽了双眼,把疾病的保障到位了,再去考虑其他的亮点。

仍是不晓得怎么买儿童保险?奶爸曾经写过:

奶爸保-嘉林:2021年若何给孩子选重疾险?如许买就对了!1310 附和 · 150 评论文章 2、重生儿医疗险,该怎么挑选?医疗险是对社保报销比例不敷的一种弥补。

一般来说,能够给孩子设置装备摆设小额医疗险或百万医疗险。

若是孩子发作大病,百万医疗险能够报销住院前后门诊急诊等费用,并且价格廉价,能够很好转移大病的风险。

若是预算充沛,还能够设置装备摆设小额医疗险。

小额住院医疗险,保障内容包罗不测和疾病招致的住院医疗费用,一般来说0免赔或者几百块免赔,

报销额度1-2万居多。

医疗险挑选小技巧:

购置医疗险不只要看保障责任、价格、免责条目、续保条目等常规的内容,还要看产物的不变性,

也就是产物的续保前提还有停售风险。

想晓得孩子的小额医疗险哪款好,奶爸整理过比力热门的产物比照,欢送阅读《如何做到看病不花一笔钱?小额医疗险能够帮你!》

还有近期性价比高的百万医疗险:

奶爸保:百万医疗险榜单|2021年11月,百万医疗险怎么买?我保举那些百万医疗险!340 附和 · 126 评论文章 3、重生儿不测险,该若何挑选?据有关部分对全国11个城市4万多名少年儿童停止的查询拜访显示:

我国每年有20%~40%的儿童因不测危险身死、残疾或停止医学治疗。

我国儿童不测灭亡率占据很高的数值,不测危险也是我国0~14岁儿童的“之一杀手”。

虽说重生儿根本都有父母贴身顾问,但不测谁也无法意料何时会到来。

因而,为重生儿设置装备摆设不测险也是很有需要的。

不测险挑选小技巧:

身死伤残保额要充沛。

需要出格留意的是,根据国度规定,孩子的身死补偿,10岁之前不得超越20万;18岁之前,不得超越50万。

有附加不测医疗的比力好,更好报销不限社保用药。

如许孩子摔伤碰伤,小不测变乱形成的医疗费、公费药都能够报销。

孩子的不测险有哪些性价比高的产物能够挑选?赶紧看看那篇文章:

奶爸保-嘉林:不测险有需要买吗?2021少儿不测险有哪些保举?211 附和 · 39 评论文章良多父母都是在孩子出生后才起头接触保险的,做为保险小白,在给孩子投保的时候,免不了会产生良多疑惑。

奶爸按照各人提到的疑问,整理了以下几个常见的问题。

除了重疾险,其他险种您给宝宝配齐了吗?奶爸可以帮你省下50%保费,搭建完美保障系统:

1对1保险征询,获取专业保险设置装备摆设计划 ▍四、儿童保险哪款比力好?下面奶爸整理了最新的儿童保险榜单:

1、儿童重疾险榜单目前上线的儿童重疾险产物不多,起首看两款产物的保障比照:

来源于:奶爸保1、横琴小飞象

【特点】

重疾额外赔比例高:保单前30年,重疾额外赔60%,获赔金额更多

撑持人工预核保:即便核保结论为拒保,也不会留下记录,影响投保其他产物

投保灵敏:可保按期,身死责任和多项保障可选

【总结】

根底保障责任扎实,可选责任丰硕,对带病投保的孩子友好。

【适用人群】

带病投保的小伴侣。

2、招商仁和青云卫2号

【特点】

重疾理赔后轻中症仍保障:一般产物在理赔重疾后末行轻中症保障,而青云卫2号在重疾确诊90天后,若轻中症未到达理赔次数,保障期内仍可各赔一次,愈加人道化

赔付比例高:重疾、轻中症都有额外赔,有时机获得更高保险金,尤其是重疾,若是选择保至70岁/末身的版本,60岁前可享额外赔付

癌症保障晋级:赔付范畴扩大非癌→癌也可赔付,若之一次重疾非癌症,间隔180天罹患癌症可赔付;

重疾二次赔和癌症二次赔同时附加的,只要“非癌→癌”的间隔期大于1年,可同时赔付两项责任,更高赔240%

安康办理办事晋级:拓展了办事的保障内容,分为安康征询、日常就医和大病就医等三大模块,为孩子和大人供给更为全面的医疗阐发及就医摆设

品牌出名度高:承保公司为招商仁和人寿,是国内规模较大的保险公司

【总结】

保障责任全面有特色,性价比高。

【适用人群】

逃求保障齐备、赔付比例高,重视品牌的家长们。

3、昆仑安康保少儿版 A 款

【特点】

赔付力度大:30岁前更高可赔300%:缴费期间重疾赔150%+30岁前特技额外赔150%;

高发特技保障全:30岁前有少儿特技,30岁后可选青丁壮和老年特技保障,且都有额外赔,赔付比例高;

可选重疾屡次赔:若是想要加强重疾保障,可附加上那一责任,重疾最多可额外赔2次,每次120%保额。

【总结】

根底保障扎实、特急保障全面、赔付力度大。

【适用人群】

想给孩子供给末身保障,看中特技和赔付比例的家长伴侣。

4、大黄蜂7号(万能版)

【特点】

重疾赔付后,轻/中症保障照旧有效:在重疾初度确诊90天后,只要轻症+中症赔付次数不满6次,差别组的轻症或中症还能再赔1次;

重疾额外赔付比例更高:保至30周岁或保至70岁/末身,前10年或30年额外赔付60%;

癌症二次赔付晋级,非癌→癌也可赔付:若之一次重疾非癌症,间隔180天罹患癌症可赔付;若之一次重疾是癌症,间隔3年,罹患癌症可赔付。

供给安康办理办事:包罗在线问诊、德律风问诊、重疾绿通等,就医更便当

【总结】

大黄蜂7号赔付比例高、保障更具人道化

【适用人群】

逃求全面保障,看中高赔付比例、重视安康办理的家长。

5、国联慧馨安2022

【特点】

根底保障充沛:涵盖重疾、轻中症,以及少儿特技保障

可选额外赔:可选疾病关爱金,第30个保单年度前,初次确诊重/中/轻症,额外赔50%/30%/15%保额,有时机获得更高保险金

可选责任丰硕:包罗屡次重疾保障、二次癌症保障、重症手足口病住院津贴,适用性很高。

【总结】

保障内容扎实,保费有优势。

【适用人群】

逃求投保灵敏的人群。

投保少儿重疾险,还有哪些细节需要留意?来听听奶爸的建议: 孩子保险怎么选?几分钟搞定~ 2、儿童不测险榜单 来源于:奶爸保

来源于:奶爸保(1)安然小顽童2021

除了根本的不测身死/伤残和不测医疗保障,还包罗烧烫伤不测医疗保障,以及可自在附加的误食异物以及骨折/关节脱位等责任。

三个版本的保额都比力高,尊贵版更高可报销5万元;且不测医疗不限社保用药,0免赔,100%报销。

(2)大保镳II-少儿版

不测医疗高达10万,即便是较大不测危险产生的医疗费用,也能很大水平笼盖。

报销不限社保范畴,100%报销,报销水准在市场上少见。

保障疫苗接种不测,包罗20万保额的接种疫苗身死/全残,1万保额的接种疫苗不测医疗。

(3)、寡安小顽童2号

【特点】

保障全面:除了根本的不测身死/伤残和不测医疗保障,还包罗烧烫伤不测医疗、特定流行症保障,同时还可按需附加误食异物、骨折/关节脱位和不测住院津贴责任。

不测医疗保额高:三个版本保额都不错,此中尊贵版更高可报销5万元

报销前提好:不测医疗不限社保用药,0免赔,100%报销

【合适人群】

逃求全面保障、看中较高保额和报销前提的家长。

(4)人庇护宝侠(互联网专属)

【特点】

疾病保障全面:除不测保障外,差别的保障方案,还包罗差别的保障责任,好比疾病身死/全残、住院医疗以及监护人责任保障。

报销范畴广且报销比例高:不论是住院医疗仍是不测医疗,社保范畴内,经社保结算按100%赔付,关于不在社保范畴内的公费药,报销比例为65%。

监护人责任保障(限方案1-3):每次变乱责任更高可赔5万元,若是是形成变乱财富丧失的,更高可赔2万元。

【合适人群】

想给孩子弥补小额住院保障、看中监护人责任的家长伴侣。

(5)中华小飞侠

撑持外国在籍学生(即外籍人士、但在中国大陆的学校注册上学的学生)护照投保。

除不测保障外,还包罗十分全面的疾病保障,包罗疾病身死/全残、10种特定流行症的门诊+住院医疗以及住院津贴保障。

三个版本均包罗疫苗预防接种身死/伤残保障,更高50万保额;还包罗1000元的不测危险救护车保障。

若是您选择不了儿童保险,能够来找奶爸帮手哦~

孩子保险一年几钱?贵不贵?点我测算~ 3、儿童医疗险榜单(1)百万医疗险

少儿医疗险保举

少儿医疗险保举(1)尊享e生2022:性价比高、保障全面

【特点】

投保年龄广:出生半个月的婴儿到70岁的白叟都能买。

根底保障全面:外购药、量子重离子、特殊门诊费用等皆可保障。

保障搭配灵敏:有重疾保险金等7个加油包,共13种特色保障供各人灵敏搭配选择。

增值办事丰硕:包罗医疗费用垫付、就医绿通、术后家庭护理办事等9项。

百万医疗大IP:尊享e生是百万医疗险的开山祖师,有一系列差别版本的产物,满足差别人群需求。

特定人群保障晋级:新增未成年人特定器械耗材保障以及未成年人稀有病特药保障。

【不敷】

核保前提稍严,对身体比力差的伴侣不太友好。

【合适人群】

重视医疗保障、增值办事全面,身体较安康的伴侣。

(2)铁甲小保少儿持久百万医疗险:专为孩子设想的百万医疗险

【特点】

包管续保时间长:包管续保至17周岁,最长续保17年。

根底保障扎实、增值办事丰硕:一般+重疾医疗保额高达600万,包罗就医绿通、住院垫付、线上问诊等多种增值办事。

出格保障少儿疾病:罹患15种少儿高发重疾,赔付1万元保险金。

安康告知较宽松:不问询常规查抄成果,部门少儿常见疾病,如急性肠胃炎、扁桃体炎,无须完全治愈也能投保。

【不敷】

无外购药报销保障。

【合适人群】

少儿群体,尤其是0~3岁婴幼儿,保费更低。

想要领会产物的详细测评,能够看奶爸之前整理的那篇:

(2)小额医疗险

若是预算充沛,还能够设置装备摆设小额医疗险。

小额医疗险因为免赔额很少,出险时机就很高,搭配百万医疗险,抱负情况下,能够做到住院不花钱。

那么小额医疗险合适哪些人买?

①体弱差的小孩

有些小孩的体量相对较弱,就算没有大病小病也不竭。

固然一次小病的费用关于绝大大都家庭来说可以承担得起,不外积少成多,也是一笔巨额开销啊。

关于频繁生病的孩子,少儿医保做为最根本的保障。

但在报销比例方面上会有限造,小额医疗险能够做为社保的弥补。

②社保不在当地

良多父母为了家庭,都需要持久在外拼搏事业。孩子也跟从父母在外埠栖身,但社保关系还在老家。

关于那一部门家庭来说,无论是住院仍是门诊看病都需要公费的,那个时候小额医疗险就显得很重要了。

③想要保障更全的人群

百万医疗险能够处理住院治疗的问题,并且一般会有1万块的免赔额。

但通俗的发烧伤风是不克不及通过百万医疗险来报销的。

重疾险次要是匹敌大病风险,一般是得了大病或者施行了某些严重手术才会得到赔付,

关于通俗小病同样是没有保障的。

而小额医疗险就有,TA在匹敌疾病风险方面上,若是想要获得更全面的保障,

除了设置装备摆设百万医疗险和重疾险之外,小额医疗险是一个很好的弥补。

孩子保险一年几钱?贵不贵?点我测算~ ▍五、儿童保险投保常见问题 1、宝宝没有身份证,能买保险吗?当然能,能够用宝宝户口本上的身份证号码投保。

证件有效期填写办法能够参考那种体例:起始日期选择生日后2天,截行日期选择生日后的5年。

以后宝宝有了身份证,能够联络保险公司更改一下证件有效期即可。

2、投保地不在销售区域,还能投保吗?不测险和医疗险一般不限造投保区域,即撑持全国投保、全国理赔。而重疾险是能够考虑异地投保的。

其实异地投保和理赔都不难,奶爸曾经分享过若何停止异地投保,详情能够看看那篇文章:

3、线上投保后,线上理赔会很困难吗?良多人在刚接触保险的时候,关于保险理赔会产生良多误区。

跟着互联网的快速开展,保险线上理赔也很轻松简单,奶爸曾经阐发过理赔最重要的那几个步调:

4、保险产物和条目太复杂,能够零丁定造吗?互联网保险有一个特点,需要用户掌握必然的保险常识,奶爸其实不建议一些小白本身去投保互联网保险。

究竟结果有良多保险条目、额外保障、安康告知是良多人没搞懂的,万一看见廉价间接投保,

到时候理赔呈现问题就费事了。

除了重疾险,儿童保险其他险种您配齐了吗?奶爸可以帮你省下50%保费,搭建完美保障系统:

孩子保险一年几钱?贵不贵?点我测算~ ▍六、1000块,就能够买齐儿童保险!每个家庭情况都各不不异,预留给孩子买保险的预算也差别。

为了便利各人更容易给孩子设置装备摆设保险,下面以5岁安康男宝宝为例,做出以下三种预算计划。

1.1000元根底版起首来看一下根底版计划:

(根底版-1000元预算儿童保险计划)

(根底版-1000元预算儿童保险计划)计划解析:

根底版计划,涵盖了20万的不测保障、30万的重疾保障和400万的医疗保障,每年保费在980元摆布。

(1)不测险保举的是安然小顽童2021

安然小顽童2021不测险奶爸选择了根底版,不测身死/伤残保障是20万,76元/年20万的保额,

那笔数仍是很划算的。

别的,安然小顽童2021有不测医疗保障2万元,0免赔,不测发作形成的治疗费用,

不测医疗保障也能帮你分摊一些压力。

同时自带了1万保额的不测烧伤/烫伤医疗保障,十分适用,能够给家里的熊孩子一个充实的保障。

因孩子食道较细,奶爸还附加了0.5万的误食异物不测医疗保障,给孩子尽全方位的保障。

(2)重疾险保举的是大黄蜂6号

大黄蜂系列,也算得上是婴儿重疾险中的网红产物了。

大黄蜂6号,20种少儿高发特技额外赔100%根本保额,10种稀有病额外赔200%,赔付程度十分高。

且可选责任丰硕适用,有重疾屡次赔、重度恶性肿瘤二次赔、重度疾病住院津贴保险金等。

那份计划中,奶爸选择了30万保额,保障30年,20年缴费,附加重度疾病屡次给付保险金,

如许能够在减轻经济压力的同时给到孩子更大的保障。

(3)医疗险保举的是铁甲小保少儿持久百万医疗险

铁甲小保少儿持久百万医疗险是专为儿童设置的百万医疗险。

1万免赔和200万的量子重离子保障额度,同时还有400万的重疾保障,1万的少儿特定疾病保险金,保障力度仍是很充沛的。

最重要的是,每年只需要500元感化保额就能够获得以上保障,能够说长短常划算了。

此外,铁甲小保少儿持久百万医疗险还有很多适用的增值办事。

如:门诊预约、住院协助、MDT恶性肿瘤多学科会诊,最最重要的还有危重疾病级少儿特定疾病费用垫付,

重视增值办事的能够优先考虑。2.2000元进阶版计划接下来看一下进阶版计划:

(进阶版-2000元预算儿童保险计划)

(进阶版-2000元预算儿童保险计划)计划解析:

那个计划保费在2000元摆布,医疗险和重疾险的保障力度都提拔了一个档位。

孩子能够获得保障至70周岁的40万保额重疾险,20万不测保障,还有更高600万的医疗保障。

(1)不测险保举的是大保镳II不测险-少儿版

大保镳II不测险-少儿版,不测身死/伤残保障20万,不测医疗保障10万元,保费仅需72元/年,

性价比实是绝绝子。

除此之外,大保镳II不测险-少儿版还自带接种疫苗招致身死/伤残20万的保障和接种疫苗招致一般反响医疗1万的保障,十分适用。

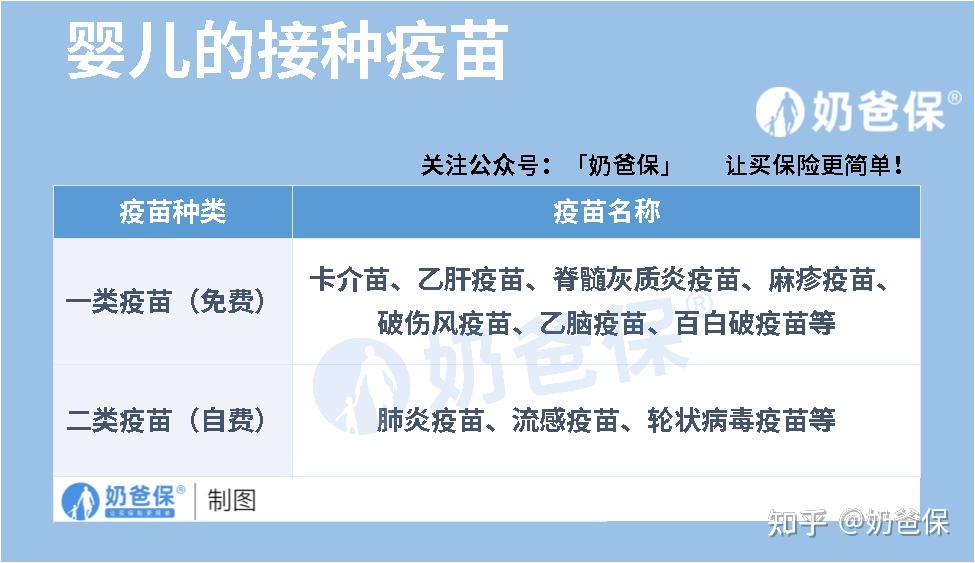

婴儿的接种疫苗

婴儿的接种疫苗一般来说,为加强刚出生的孩子抵御力,宝爸宝妈们城市带宝宝去接种疫苗。

但疫苗接种并非每位宝宝都耐受的,宝宝接种招致的过敏/身死事务也不在少数。

而大保镳II不测险-少儿版自带的接种疫苗保障就能够给到宝宝那方面的经济保障。

(2)重疾险保举的是青云卫1号少儿重疾险

青云卫1号少儿重疾险,是专为孩子设想的一款重疾险产物。

青云卫1号少儿重疾险的20种少儿高发特技和10种少儿稀有病保障,对少儿很是友好。

除此之外,青云卫1号少儿重疾险还自带疾病关爱保险金,前30个保单年度内初度确诊额外赔付50%/20%/10%根本保额。

有了那疾病关爱保险金的加成,间接让初度确诊重疾的赔付比例拉到更高150%,保障力度大。

那份计划中,奶爸选择了40万保额,保到70周岁,30年缴费,将保费杠杆拉到更高,减轻家庭的经济压力。

孩子保险一年几钱?贵不贵?点我测算~(3)医疗险保举的是寡安尊像e生2022版医疗险

那个计划的医疗险,奶爸选择了寡安尊像e生2022版医疗险,加大了医疗险的保障力度。

寡安尊像e生2022版医疗险有600万恶性肿瘤量子重离子医疗/院外特定药品费用医疗保险金。

在同等价位的医疗险产物中,不能不说寡安尊像e生2022版医疗险在恶性肿瘤保障方面是做的很好的。

除此之外,寡安尊像e生2022版医疗险在未成年保障方面也是走心设想了的。

100万的未成年人稀有病特定药品费用/特定器械耗材费用医疗保险金,非常关爱未成年人保障。

更高赔付600万的医疗险仅需757元,性价比奶爸就不多说了,各人品!

那里奶爸提醒列位留意:

不测险一般没有安康告知,大多都是一年一买;

且国度有规定:0-10岁的儿童身死赔付,不克不及超越20万。

所以,若是是0-10岁的宝宝投保,身死保额不消选择太高,别让你的钱打水漂!

3.3000元进阶版计划最初,我们看一下高阶版计划吧:

(高阶版-3000元预算儿童保险计划)

(高阶版-3000元预算儿童保险计划)计划解析:

那个计划每年保费3250元摆布,比进阶版贵了一千多,次要是表现在双重疾险叠加赔付上。

重疾更高可赔付70万,20万不测保障,更高600万医疗保障。

(1)不测险保举的是安然少儿综合不测险2021版(根底版)

安然少儿综合不测险2021版,不测身死/伤残保障20万,68元/年买一份20万保额的不测稳赚不亏。

安然少儿综合不测险2021版有两个特色:未成年人圈外人人身危险、多种交通东西不测身死/伤残赔付保障。

校园暴力等事务屡见不鲜,面临那种情况未成年人圈外人人身危险保障的设置,就很人道化。

据统计中国均匀每个家庭都有2台汽车,那种现状也加大了交通变乱的发作率,因而交通变乱保障仍是很适用的。

(2)重疾险保举的是横琴小飞象重疾险和复星结合妈咪保贝重生版

重疾险设置装备摆设了2款,一款是30万保额,保至30年的复星结合妈咪保贝重生版;

一款是横琴小飞象严重疾病保险,40万保额,保障末身。

设置装备摆设两款重疾险能够使保障愈加全面,除了赔付能够叠加外,可附加的保障内容愈加的丰硕。

如:少儿特/罕疾、客户权益办事、屡次重疾赔付等。

孩子35岁前有70万重疾保额,那阶段是孩子身体机能发育从弱到强、学业/事业拼搏到成家立业的关键期间;

需要愈加充沛的保障来抵御那个期间可能呈现的严重风险和压力。

此外,35岁之后还有40万重疾保额。

等孩子成年了,有了家庭责任以后,还能够加保一份按期寿险。

以上儿童保险计划还不敷划算?点击下方链接,来听听奶爸的建议:

孩子保险一年几钱?贵不贵?点我测算~(3)医疗险保举的是寡安尊像e生2022版医疗险

医疗险方面,奶爸仍是选择了寡安尊像e生2022版医疗险,和进阶版一样。

高保额+多重保障+低保费,性价比实的高!

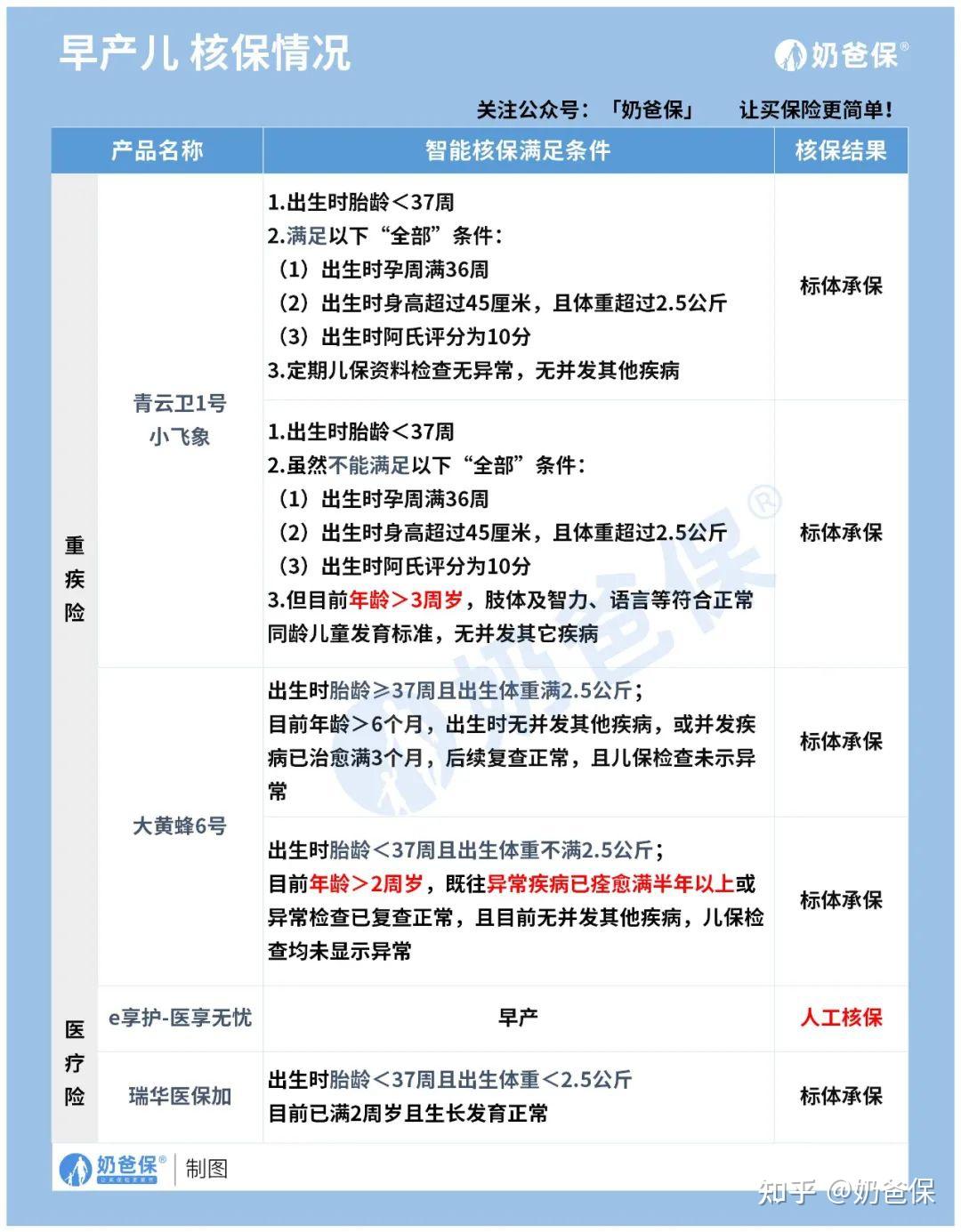

▍七、重生儿早产、黄疸、肺炎等常见问题该若何投保 1、早产儿如许投保一般足月儿的胎龄一般在37-42周,而早产儿的胎龄不敷37周。

所以比照起足月儿,早产儿的风险有:

(1)因为各器官、功用发育不敷齐备,抵御力衰,疾病发作率高,灭亡率也高,灭亡率达10%-20%。

(2)胎龄、体重越低,风险越大。好比胎龄<32周,或出生体重<1500g(一般体重为2500g-4000g),

疾病发作率、病死率也越高。因为早产儿发作疾病和灭亡的风险大,所以保险公司对早产儿的承保决定会很稳重。

一般重疾险和医疗险的安康告知中,城市有问到能否早产:

来源:收集

来源:收集所以在安康险中早产儿都要停止智能核保,契合前提才气一般投保。

接下来看看如今早产儿的核保情况,以及哪些产物对早产儿比力友好:

早产儿核保情况

早产儿核保情况先说说重疾险。

那3款都是目前市道上十分火爆的少儿重疾险产物。

相对而言,大黄蜂6号核保比力宽松,关于出生时胎龄<37周且出生体重不满2.5公斤的小宝宝,

只要目前年龄>2周岁,既往异常疾病已痊愈满半年以上或异常查抄已复查一般,且目前无并发其他疾病,

儿保查抄均未显示异常,就能标体承保。

若是是低出生体重儿(即出生时体重不敷2.5公斤)、出生窒息史、难产、产伤的,

青云卫1号核保也宽松:年龄>3周岁,且无并发症、后遗症及其他疾病,即可标体承保。

整体来说,以上重疾险的保障内容和性价比都不错,

关于契合核保前提的早产儿,父母能够按照本身的需求选择投保。

再看看医疗险。

百万医疗险的核保相对严酷良多。

好比e享护-医事无忧,早产宝宝,需人工核保才气晓得承保成果。

瑞华医保加核保比力宽松,契合以下前提能够标体承保:

出生时胎龄<37周且出生体重<2.5公斤

目前已满2周岁且生长发育一般总体来说,固然早产儿重疾险、医疗险会有必然的限造,

但其其实宝宝出生后护理适当、安康生长,大部门产物仍是能一般投保的。

若是想要按照您的现实情况停止核保,点击下方链接间接找奶爸征询哦~

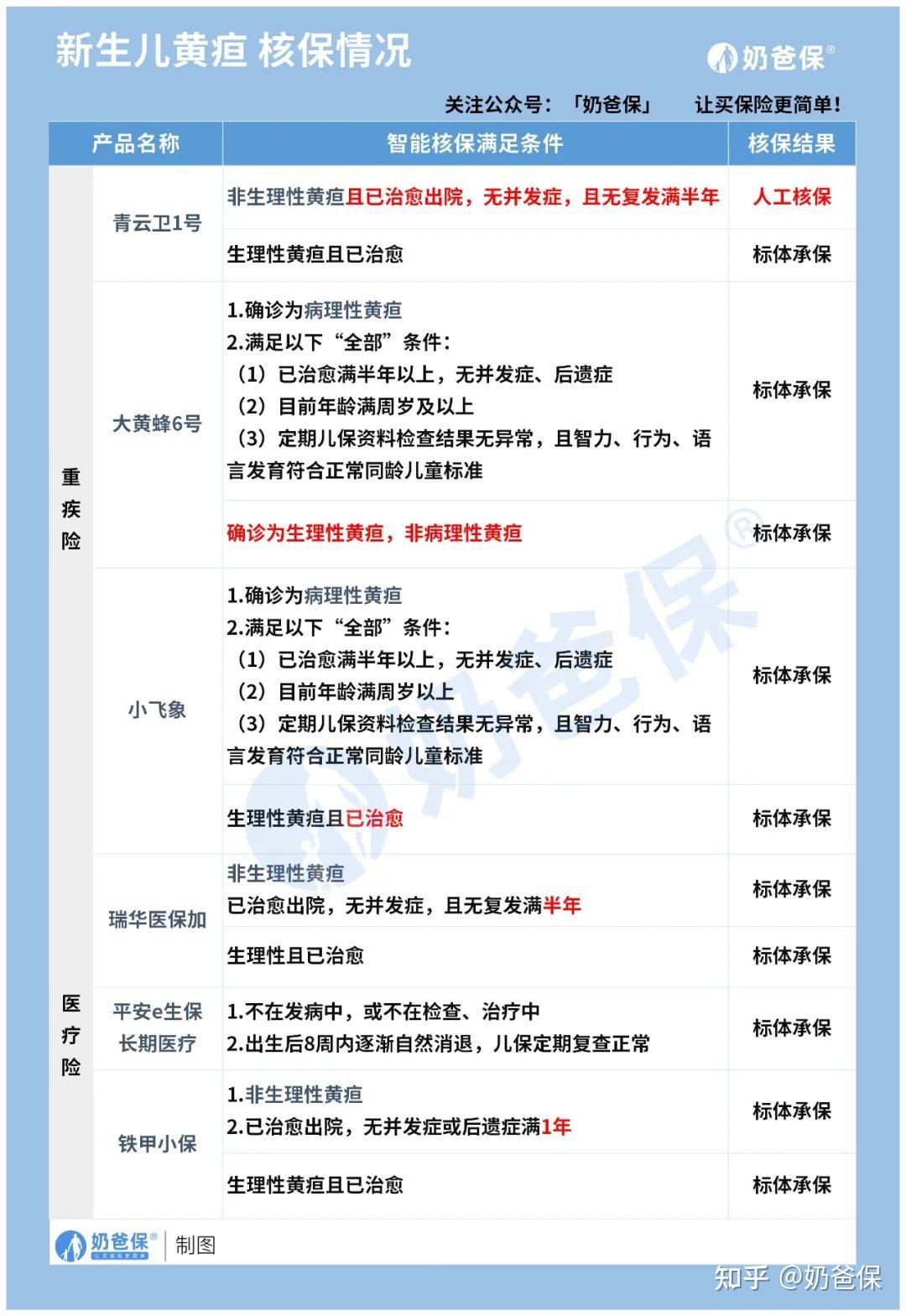

孩子保险怎么选?几分钟搞定~ 2、重生儿黄疸如许投保重生儿黄疸是指重生儿期间,因为胆红素代谢异常,招致血中胆红素程度升高,

引起皮肤、粘膜和巩膜黄染的病症。

黄疸在重生儿中十分常见,一般情况下足月儿约有60%、早产儿约有80%肉眼可察看到黄疸。

(收集图片)

(收集图片)重生儿黄疸分为心理性黄疸和病理性黄疸。

(重生儿黄疸分类)

(重生儿黄疸分类)简单来说,心理性黄疸一般在出生10-14天就会消退,大大都重疾险和医疗险通过智能核保,就能标体承保。

但病理性的黄疸难以消退,持续过久会加重加深,最初可能会引发各类并发症,以至留下后遗症。

以下重生儿黄疸可以投保的线上产物,我们来看看哪款产物对重生儿比力友好:

(重生儿黄疸核保情况)

(重生儿黄疸核保情况)先说说心理性黄疸。

不论是百万医疗险仍是重疾险,核保都十分宽松,大部门治愈后就能标体承保。

重疾险中,大黄蜂6号最宽松,确诊为心理性黄疸,非病理性黄疸,能够标体承保;

医疗险中,瑞华医保加和铁甲小保核保最宽松,心理性黄疸治愈即可标体承保。

再看看病理性黄疸。

病理性黄疸核保不只需要黄疸已治愈,且不克不及有并发症、后遗症,还要满足部门前提,才气一般承保。

重疾险中,小飞象和大黄蜂6号核保最宽松,契合以下前提能标体承保:

已治愈满半年以上,无并发症、后遗症

目前年龄满周岁以上

按期儿保材料查抄成果无异常,且智力、行为、语言发育契合一般同龄儿童尺度医疗险中,瑞华医保加核保宽松:已治愈出院,无并发症,且无复发满半年,能够标体承保。

总的来说,重生儿黄疸核保都不算很严酷,大部门产物都能够买。

奶爸建议,若是宝宝患上重生儿黄疸,可选择较为简单的核保前提的医疗险产物停止投保,通过几率也会更大。

孩子保险怎么选?几分钟搞定~ 3、重生儿肺炎如许投保重生儿肺炎是重生儿期间最常见的传染性疾病,发病率、灭亡率较高。

此中分为两大类:吸入性肺炎和传染性肺炎,能独发也能并发。

重生儿肺炎一般指的是传染性肺炎。

其症状其实不典型,发病前有时会有上呼吸道传染的表示,早期肺部体征不明显,

最有价值的症状就是重生儿口吐泡沫。

但重生儿肺炎严峻时可能呈现呼吸困难、暂停、点头呼吸和吸气时胸廓有三凹征,

或者不吃、不哭、体温低、呼吸困顿等情况,以至会呼吸衰竭和心力弱弱。

说那么多,或许各人仍是不清晰重生儿肺炎投保是不是很困难,我们曲不雅地来看看各产物的核保情况:

(重生儿肺炎核保)

(重生儿肺炎核保)我们先看垂青疾险。

单纯肺炎(SRAS、新冠病毒传染除外),单次发病,痊愈满必然的期限,且无并发症及后遗症,即可一般投保。

小飞象和慧馨安2022核保都十分宽松。

再看看医疗险。

医疗险对肺炎的安康告知比重疾险峻愈加详尽,究竟结果医疗险赔付的概率更高。

一般会问及肺炎的品种、有无后遗症和并发症、住院次数等。

此中核保最宽松的是瑞华医保加,满足以下前提能够标体承保:

没有继发于其他肺部疾病

已经痊愈并没有后遗症或并发症,并且比来6个月内不曾因呼吸道疾病(通俗伤风除外)而就诊。若是不满足此中一项前提,也有可能会除外承保或拒保。

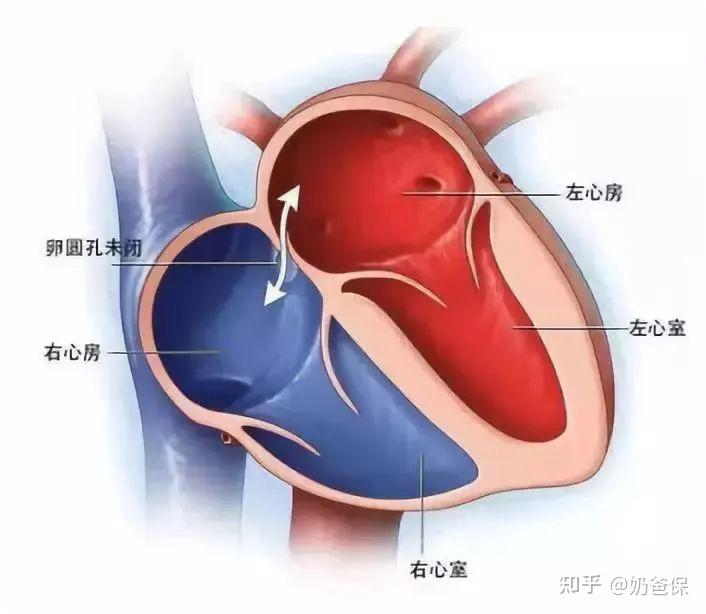

孩子保险怎么选?几分钟搞定~ 4.卵圆孔未闭怎么投保心脏的卵圆孔,指的是摆布心房隔阂上的一个小孔。

(收集图片)

(收集图片)胎儿期间,母亲的脐静脉血通过卵圆孔进入胎儿的左侧心腔,再流向全身,以供给氧气和营养物量。

如果没有卵圆孔,胎儿就没有法子一般发育,所以卵圆孔是一种需要且一般的心理构造。

一般情况下,胎儿出生后5—7个月内,卵圆孔会逐步闭、消逝,变得和大人一样。

大约77.6%重生宝宝的卵圆孔会在1年内闭合。但若是超越3岁卵圆孔仍未封闭,则称为卵圆孔未闭。

卵圆孔未闭严峻可能会形成不明原因的缺血性脑卒中、短暂性脑缺血等心脑血管疾病。

所以保险公司核保比力严酷:

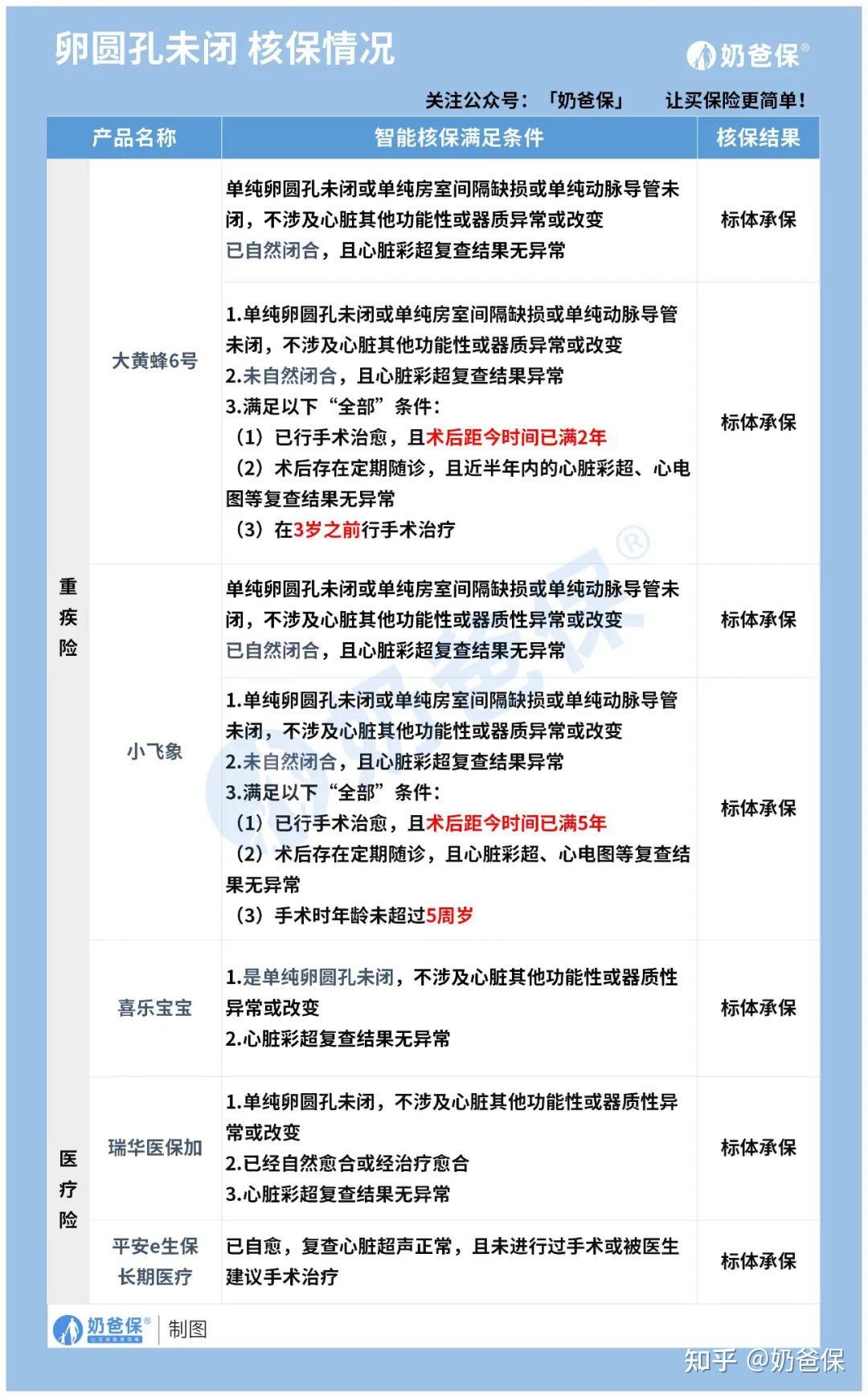

(卵圆孔未闭)

(卵圆孔未闭)单纯卵圆孔未闭,不涉及心脏其他功用性或器量异常或改动,

若是目前已天然闭合,且心脏彩色B超复查成果无异常。

大部门重疾险如小飞象及医疗险如瑞华医保加等,都能够标体承保。

若是目前未天然闭合,或心脏彩色B超复查成果异常,

重疾险部门产物能够标体承保,百万医疗险大部门产物都是拒保。

此中重疾险核保比力宽松的大黄蜂6号,需要满足以下全数前提,才气标体承保。

已行手术治愈,且术后距今时间已满2年

术后存在按期随诊,且近半年内的心脏彩色B超、心电图等复查成果无异常

在3岁之前行手术治疗▍八、奶爸总结为人父母是一件让人喜悦的事,守护宝宝安康生长也是每个父母心中的愿望。

奶爸也是有孩子的人,你的焦虑我都懂。

从务实的角度,仍是建议各人尽早做好儿童保险的根底保障,预防各类风险。

给孩子一份全面的保障,让他们在生长路上中可以波涛不惊地应对疾病或不测。

奶爸仍是强调一句,父母才是孩子更大的保障,因而父母应该优先给本身设置装备摆设好保险,再考虑孩子的保障。

孩子保险怎么选?几分钟搞定~ 写在最初:我是奶爸保,专业的保险测评机构。

若是上面的内容还没能处理你的疑问,或想要更多合适本身的专业定见;

那你能够通过下方链接找到奶爸;奶爸会以办事10W+家庭的经历,给你最专业的建议:

以下精华文章,在买保险之前看一看,能够帮你省下几万的冤枉钱!

⭐更多保险测评⭐

奶爸保:《2022年,我所保举的重疾险》奶爸保:《2022年,我所保举的医疗险》奶爸保:《2022年,我所保举的不测险》奶爸保:《2022年,我所保举的按期寿险》奶爸保:《2022年,我所保举的儿童重疾险》奶爸保:《2022年,我所保举的理财险》奶爸保:《2022中国保险公司十大排名!》 那篇文章处理不了您的保险问题? ✅无妨找奶爸✅获取更多保险常识!