出国留学,想必是良多同窗都考虑过的将来开展选项,按照新东方发布的留学白皮书暗示,有 74%的本科及以上学历人群都暗示有意愿出国进修,2019年全国有834万本科高校结业生,所以简单预算至少有617万本科学子都考虑过留学攻读硕士。那个数字还不包罗有留学意愿的在职人士,所以有着留学梦的人群,大致预算说上万万也不为过。可现实是在2019年,最初实正实现了留学梦想的,只要约70万人(按照中国教育部2018年陈述,中国出国留学生人数为66.21万人,此中还包罗出国就读高中,本科,博士的同窗等)。

所以,最初实正能出国就读硕士的学子数量其实只要不到想出国粹子数量的非常之一。那剩下90%的同窗们,都在干什么呢?其实,小编不说各人也都大白,想干干不了,原因很简单,没钱。

费用问题历来都是留学考虑中的很重要的决定因素。良多同窗因无法承担昂扬的膏火和生活费,对出国留学望而却步,也许刚进入大学校园就已经放弃了那条道路,认为那是有钱人的游戏。大三的时候看着室友们天天刷雅思托福,想着本身家里的钱袋子和够不上奖学金的绩点,又消除了刚刚复燃的出国念头。还有一些不断不肯意放弃的同窗,好不容易拼劲全力拿到心仪的offer,但因为别的某校廉价一点,或者供给一部门奖学金,无法不能不放弃本身的梦想的白月光。还有一类同窗,在父母的全力撑持下,卖掉了家里的房子,末于得以圆梦,但是心里却接受万般之重,就读期间还想着怎么多赚取点生活费以帮忙家里减轻承担,生活学业压得让本身喘不外气来。。。无法接受留膏火用的原因其实有太多种,小编几天几夜也讲不完:本身家庭前提一般,父母撑持压力很大,不肯意让父母背负本身的梦想之重; 刚刚结业或刚起头工做,养活本身就已经够困难的了,哪还有什么存款能够破费;本身成就不敷好,履历不敷凸起,申请不到奖学金;并且!亲戚伴侣也不容易,金口难开;不晓得如何才气通过正规的路子筹到留学资金等等。

起首,小编想先更正一个常见误区:并非所有的留学都有昂扬的膏火,就算是昂扬的膏火也并非只要家庭父母和奖学金的付出来源。

--留学到底要花几钱?--

我们先来看看2019年,更受欢迎的留学国度有

来源:《2019中国留学白皮书》

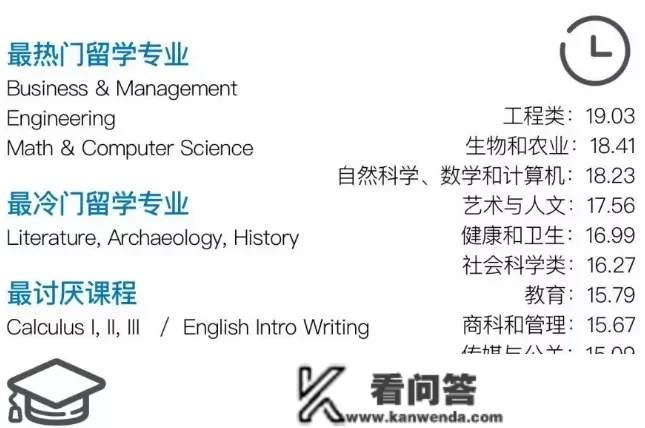

来源:《2019中国留学白皮书》最受喜爱的留学专业是Business和STEM:

来源:《2019中国留学白皮书》

来源:《2019中国留学白皮书》我们就以留学代表地域美国,英国,欧洲,就读最热门商科和工科的硕士专业为例,来和各人详细剖解留膏火用构成。起首留学留膏火用根本分为两部门:膏火+生活费(租房、饮食、交通、日用品、通信等),英文称为Cost of Attendance, 简称COA。大部门的学校官网城市列出所有需要的开销和COA的总额,来帮忙各人提早筹办好充沛的资金。膏火大部门和学校的性量,名气和地域相关,生活费则是以留学城市的生活程度为尺度。下面介绍每个地域的留膏火用详细额度:

-- 美国留膏火用--

美国是所有留学国度中费用更高的。在美国读硕士一般分为公立和私立大学,公立大学的膏火会廉价一些,大约在$20k-$35k之间。但是私立大学的硕士项目,商科会在$40k-$75k之间,MBA更是高达$70k-$80k之间,出格是受各人欢送的藤校。工科专业的项目比商科要廉价很多,一般在$35k-$60之间。

详细的费用以下面几所学校为例子:

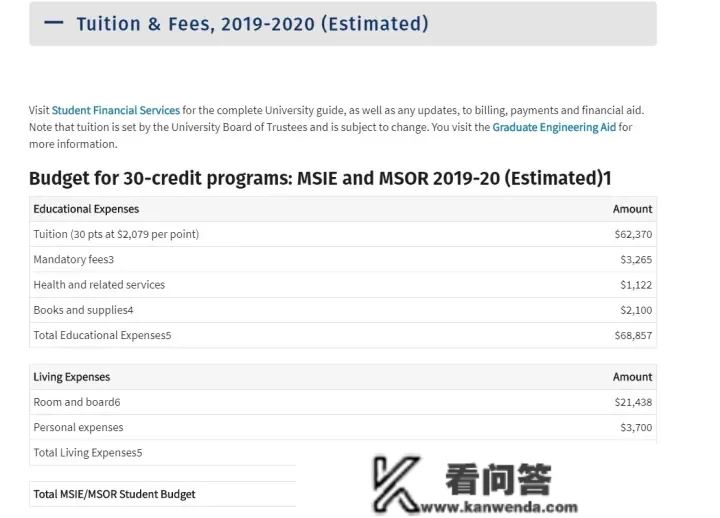

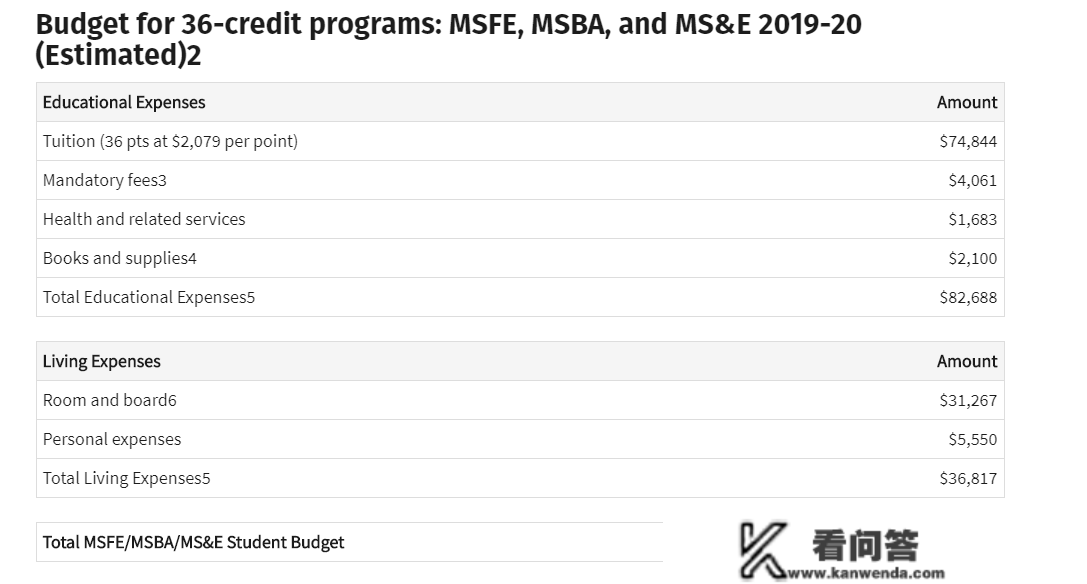

哥伦比亚大学 2019~2020 年工科硕士膏火及生活费预算:

来源:哥伦比亚大学官网

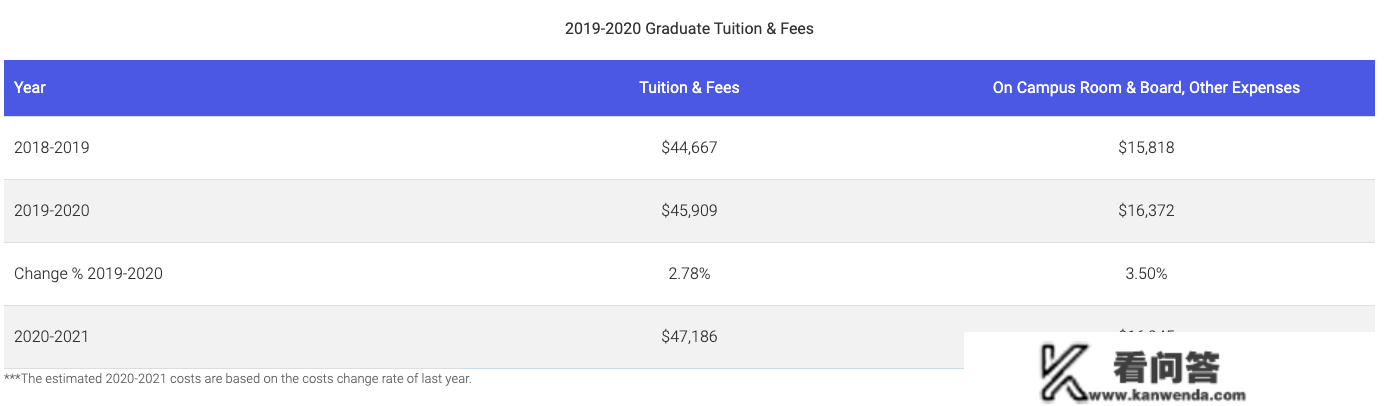

来源:哥伦比亚大学官网卡耐基梅隆大学硕士膏火加生活费均值一览:

来源:https://www.collegetuitioncompare.com/

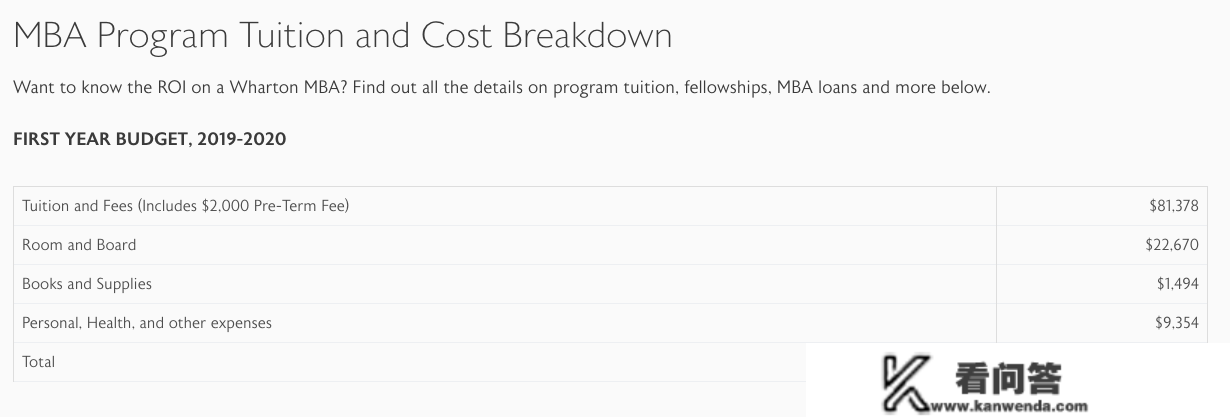

来源:https://www.collegetuitioncompare.com/沃顿商学院MBA一年的开销:

来源:沃顿商学院官网

来源:沃顿商学院官网--英国留膏火用--

英国的硕士学位凡是是一年造(个别需要两年的课程进修),名校(次要是伦敦的几所学校,爱丁堡等)和一般的学校膏火是差别的,两者会相差大要 5-10w 软妹币/年。专业差别,膏火也不不异。商科专业的膏火大要是 25000-29000 镑/年,社会科学专业则在 20000 镑摆布,生物医学专业 28000-30000 镑/年,工科类专业则是 25000 镑起步。关于非伦敦地域的其他学校来说,膏火大约能够下浮 3000-6000 镑。

关于学生来说,占比最重的收入应该就是房租了。在英国,房租一般是按周来计算。在伦敦的话房租会比力贵,flat/studio 的均价为 250-350 英镑/周摆布。非伦敦地域则相较会廉价一点,均价在 150-250 英镑/周。若是与人合租 house 或间隔学校稍远或住宿情况一般,价格会更廉价,能够做到 250-450 英镑/月。别的水电气网费,一个月 50-80 镑摆布。

不算房租,一个月的生活费预算可控造在 500 镑摆布。

-- 欧洲留膏火用--

希腊、丹麦、芬兰那些国度的膏火也相对较低。留学生每年膏火约为 5,000-20,000 欧元,但是欧洲的生活成本遍及高一些。部门欧洲国度的公立学校是免膏火的,好比德国、挪威。在挪威,每月生活费根本在 1,000 – 1,800 欧摆布.德国生活费相较低一些,均匀每月800欧就足够了。

面临如斯昂扬的留膏火用,没拿到全奖又无法承担的小伙伴又该如之奈何呢?将来的出路在哪里?应该放弃本身的留学梦吗?

其实,除了父母和奖学金,你还能够考虑国际教育贷款!

--国际教育贷款项目--

国际教育贷款为国际留学生供给无抵押无担保的贷款,只要拿到其撑持的院校专业的offer就能在网上申请。那类机构的贷款利率较高比拟银行较高,还款体例灵敏,可在结业后找到工做之后再起头还款。关于许多国际学生来说,教育贷款好像拯救稻草,因为他们无法用本身的办法承担大学的缺勤费用。选择教育贷款时,至关重要的是要对所有适用的贷款条目做出明智的决定。几乎所有的教育贷款都供给浮动利率,因而领会全球贷方为何利用浮动利率以及若何造定利率至关重要。

关于贷款,各人更先考量的问题必然是:需要付出几利钱?利钱则取决于本金和利率。

利率是最重要的考虑因素之一。

市道上的国际贷款机构,分为两种贷款类型:固定利率和浮动利率。

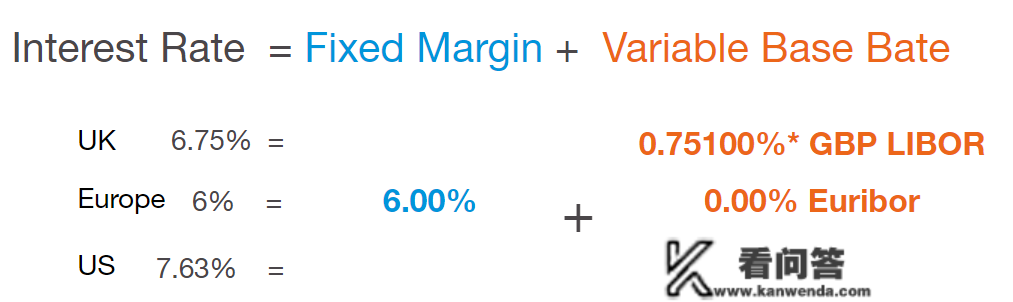

固定利率(fixed rate):利率固定,不会增加或者削减。一般由贷款公司提早决定。浮动利率(variable rate): 一般由固定额(fixed margin)和 LIBOR 基准利率(Base rate)构成,固定额由对告贷人的综合情况停止评估而得。贷款期限内利率跟着指数利率的变革而颠簸,若是 LIBOR 上升或下降,你的利率就会变革。在固定利率下,利率在贷款期限内不会改动。若是你承受固定利率为 9.5%的贷款,则无论小我或市场因素若何,利率始末为 9.5%。而浮动利率则会随时间颠簸。你的利率可能在一个期间为 7.4%,鄙人一个期间降至 6.7%。

关于浮动利率,我们再举一个例子,好比你在一家贷款机构或银行对你的布景评估后,给到你了 6%的固定额利率,然后加上 LIBOR 额利率,那么

若是你贷款的是英镑,现阶段GBP LIBOR是 0.75%,那么你的最末利率=6%+0.75%=6.75%。若是你贷款的是欧元,现阶段Euribor是负数,接近于0,你的最末利率=6%+0%=6%。若是你贷款的是美圆,现阶段USD Libor为1.63%, 那么你的最末利率= 6% +1.63%= 7.63%

那么来看各人必定会担忧 LIBOR 能否会在将来大幅增长,从而进步借方所需要付出的利率和利钱,下面就跟各人详细解释一下,到底什么是 Libor,对贷款到底有什么样的影响,Libor将来走势又若何?

什么是 LIBOR?

伦敦同业拆借利率(London InterBank Offered Rate 简写:LIBOR)是最常见的基准利率指数之一,该利率基于伦敦的奉献银行彼此供给的银行间存款利率。从银行的角度来看,存款是贷给它们的资金。所以现实上,那是一个伦敦银行同业能够从其他银行以任何特定货币告贷的利率。因而,汇率计算长短常复杂的,因为它们包罗了各类货币之间的时间、期限和汇率等变量。每个月都有数百种差别货币的汇率陈述。LIBOR 常常做为贸易贷款、抵押、发行债务利率的基准,浮动利率持久贷款的利率也会在 LIBOR 的根底上确定。LIBOR 同时也是良多合同的参考利率。

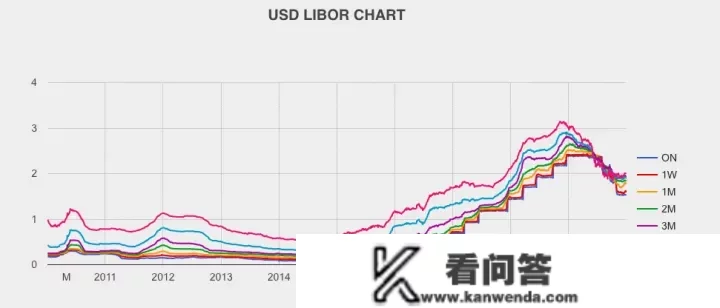

下面是美国英国欧洲 Libor 过去十年的利率走势图

美国 LIBOR

以 3Month Libor 为例,从 2010 到 2020 年,USD Libor 不断在 0%-3%之间盘桓且持久处于 1%以下。

英国 LIBOR

以 3Month Libor 为例,从 2010 到 2020 年,GBP Libor 不断在 0%-1%之间盘桓且更低时到达 0.2%。

欧洲 Euribor

(图片均来源于: http://iborate.com/ ,各人可在此网站查到各类 Libor 详细汗青数据和走势)

仍是以 3Month Libor 为例,从 2010 到 2020 年,EUR Libor 从 约1.5%不断降到了约-0.5%,就欧洲的经济形式,目前连结那种程度的可能性比力大。

无论是过去,仍是未来,利率走低是趋向。参考持久变革图此趋向愈加明显。从美国、英国、欧洲三个市场的 LIBOR 的走势图来看,近年来不断是处于平稳走低的形态。若是任何国度或市场的,例如欧元国度的中央银行想要鼓舞消费,他们会降低利率并鼓舞贷款以 *** 借贷和收入。若是经济充满活力且通货膨胀率不竭上升,那么中央银行将进步利率以削减消费,从而制止价格上涨。 就目前欧美经济增速疲软的经济形式下,我们有理由揣测 Libor 将来也不会呈现大幅度走高,而在那种情况下,若是选择浮动利率相较而言更有优势,因为跟着 LIBOR 走低,后期利率低于借入时的利率,所付出的利钱天然也会响应削减。假使你能在利率不高的期间勤奋工做,还可以提早还款,更大程度削减利钱额。

为什么持久利率会走低呢?

1、因为我们的钱是纸币,或者说只是银行里的一个数字,至于想印几完全掌控在货币当局手中。

2、每个国度的都希望恰当通胀,而不是通缩,所谓通胀就是让钱更廉价,通缩就是让钱更贵。通胀的益处是增加人们的持币成本,让他们主动消费,同时降低企业获得资金的难度,让他们敢投资,最末 *** 经济增长。

固定利率贷款或浮动利率贷款哪个更好?

固定利率或者浮动利率没有间接可比性,无论选择哪一种,选择利率低的才是最重要的。贷款项目和产物本身才是留学生们需要比照的重点,也就是说利率的凹凸和贷款的额度才是告贷人应该比照的重点。若是你想晓得那些详情,一般贷款项目标官网会有测算东西。好比 Mpower国际教育贷款项目, 那家公司能够立即按照学生小我情况,给出个性化的报价单,学生在在他们的官网花 20 分钟填写信息就能立马得知本身的利率,贷款金额和还款方案,十分快速通明。 并且 Mpower撑持的部门学科更高能够贷 100%的全额膏火加生活费,贷款金额由你的膏火和生活费凹凸决定,而不是硬性额度。

自觉欠债当然不成取,找到一款合适本身的贷款产物才是实现梦想的助燃剂。关于学生来说,无论是是固定利率仍是浮动利率,拿到低的利率才是最紧要的。(当然,利率更低的仍是国内的贸易银行,5-8%,各人若是家庭比力殷实,父母收入不变,也对你的留学方案全面撑持的话,建议各人考虑国内银行贷款)。若是是选择无抵押无担保的贷款,当然要选择更便宜的利率,更高的额度,最灵敏的还款期限。

贷款留学不是一个简单的决定,家境一般的你,也许一方面被国外高量量的教学情况所吸引,一方面又担忧投资回报率的问题。然而,我们每小我都是在为本身的简历打工,出国留学确实是一件可以改动本身人生轨迹的一件工作,它不单单能让你获得开阔的眼界和优良的学历文凭,还有在国外工做的时机,国外的薪资程度遍及高于国内,如许你可以更快还清贷款,继而实现财产自在。

记住,投资教育等于投资将来!教育永久是最明智的投资!最初,祝福各人都英勇逃梦,出息似锦。

欢送各人存眷我们的知乎专栏【DIY留学·飞跃方案】和别的一个专栏【『飞跃方案』DIY全球留学申请、求职、科研】解锁更多留学申请技能,有相关留学申请、布景提拔等问题欢送私信征询。